Kredyty hipoteczne znajdziemy w ofercie wszystkich banków. Jednak, gdy weźmiemy pod lupę konkretne propozycje, okaże się, że za specjalnymi warunkami kryją się jednak dodatkowe wymogi, które możemy mocno odczuć.

Niska marża tylko na chwilę

- Na reklamy warto spojrzeć krytycznie - radzi Michał Kisiel, analityk z portalu Bankier.pl.

I tak:

1. Najważniejsze informacje są zwykle podane drobnym druczkiem.

2. Niska marża ma być przede wszystkim wabikiem, który przyciągnie klientelę. Cena idzie w górę po promocyjnym okresie, który rzadko trwa dłużej niż rok.

3. Skorzystanie ze specjalnych warunków jest także obwarowane dodatkowymi oczekiwaniami ze strony banku. Są to przede wszystkim: zakup dodatkowych produktów, czyli na przykład założenie konta osobistego, czy ubezpieczenie kredytu.

ZAPAMIĘTAJ

Takie mogą być przykładowe warunki, które należy spełnić, by dostać kredyt: * otwarcie konta w danym, na które będzie spływała nasza pensja * wzięcie karty kredytowej * przystąpienie do ubezpieczenia kredytu.

4. Wiele banków broni się także przed tzw. wyjadaczami wisienek. Są to klienci, którzy decydują się na najatrakcyjniejsze produkty na rynku, by szybko zmienić bank, gdy tylko skończy się okres promocji.

Dlatego w przypadku promocyjnych kredytów banki zabezpieczają się m.in. podwyższoną opłatą za wcześniejszą spłatę w pierwszych kilku latach. Dzięki temu kredytobiorca, który skorzystał z obniżonej marży, tak łatwo nie wyniesie się do konkurencji.

WAŻNE

Bankom zależy na aktywnych klientach, korzystających z wielu produktów finansowych. Gotowe są obniżyć ceny niektórych usług, jeśli klient kupi w pakiecie z kredytem rachunek bankowy czy kartę. Taka praktyka nazywana jest sprzedażą krzyżową i stanowi dziś standard na rynku kredytów hipotecznych.

5. Jeśli zgodzimy się na bliższy związek z bankiem udzielającym nam kredytu, możemy liczyć na obniżenie marży lub rezygnację z konieczności opłacenia prowizji.

Korzyści z niższej ceny kredytu, zwłaszcza biorąc pod uwagę jego długoterminowy charakter, mogą przewyższyć doraźne koszty związane z koniecznością zakupu dodatkowych usług. W szczególności, że niektóre z nich (na przykład ROR) i tak wykorzystujemy na co dzień.

- Szczególną ostrożność zalecić jednak należy tam, gdzie bank próbuje skłonić nas do systematycznego oszczędzania - ostrzega nasz ekspert.

UWAGA

Różnego typu programy inwestycyjne dołączane do kredytu mogą znacznie obniżyć jego cenę. Ale wymagają najczęściej regularnych wpłat, które dodatkowo obciążą domowy budżet. Oszczędzanie jest zawsze dobrym pomysłem, ale warto mieć trochę swobody przy podejmowaniu decyzji, co zrobić z finansowymi nadwyżkami.

Raty równe i malejące

1. Rata kredytu składa się z części:

* kapitałowej - oddajemy to, co pożyczyliśmy;

* odsetkowej - to wynagrodzenie dla banku.

2. Raty mogą być:

* malejące - ich wysokość zmniejsza się przez cały czas okres kredytowania (maleje część odsetkowa, kapitałowa pozostaje niezmieniona);

* równe (stałe, annuitetowe) - ich wysokość jest stała przez cały okres kredytowania (zmienia się jedynie stosunek części kapitałowej do odsetkowej; kapitał rośnie, a odsetki maleją z upływem czasu).

3. Sposób wyliczania raty malejącej jest prosty - część kapitałowa jest zawsze taka sama, to kwota kredytu podzielona przez liczbę rat.

ZAPAMIĘTAJ

W kalkulacji odsetkowej bank dzieli oprocentowanie kredytu przez 12 (liczba rat w roku) i mnoży przez bieżące saldo zadłużenia. A, że saldo z każdą kolejną ratą spada, co miesiąc ta część jest niższa - w dół idzie więc także nasza rata.

4. Sposób wyliczania rat równych jest bardziej skomplikowany, choć sama sytuacja wygląda o niebo przejrzyściej. Każda rata przez cały okres spłaty ma tę samą wysokość - chyba że zmienia się oprocentowanie lub kurs walutowy.

Na początku w racie spłaca się w zasadzie tylko odsetki (to nawet ok. 90 proc. całej kwoty), ale z każdym miesiącem coraz większą część stanowi kapitał.

Z życia wzięte

Zdecydować się na raty stałe czy malejące? Niestety, nie ma jednoznacznej odpowiedzi.

- Oba systemy mają swoje zalety i wady - komentuje Mikołaj Fidziński z Porównywarki Finansowej Comperia.pl.

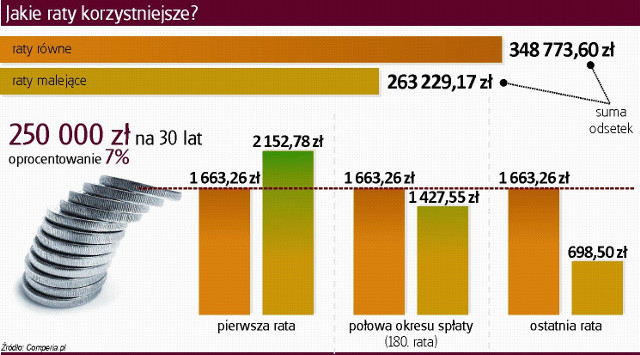

* Rata malejąca jest na początku - mniej więcej przez jedną trzecią trwania kredytu - wyższa od równej. Na początku spłaty różnica wynosi kilkaset złotych. Ale po tym czasie jest już niższa niż raty równe.

Przykład: dla kredytu na 30 lat na 250 tys. zł o oprocentowaniu 7 proc. w skali roku raty równe sięgną ok. 1.660 zł. Malejące - od 2.150 zł na początku spłaty do 700 zł na końcu. Zrównają się z ratami stałymi po 10 latach spłaty i od tego czasu będą niższe.

WAŻNE

Spłacając kredyt w ratach równych, oddaje się zdecydowanie więcej odsetek. Przy opisanym wyżej kredycie, to będzie o ponad 85 tys. zł więcej niż w ratach malejących.

* W przypadku rat malejących banki wymagają wyższych zarobków, bo na początku są wyższe o kilkaset złotych od równych.

Kto jest atrakcyjnym klientem

Starając się o kredyt hipoteczny, bank zbada:

* regularność dochodów - umowa o pracę na czas nieokreślony znacznie zwiększa atrakcyjność kredytobiorcy;

* liczbę osób w gospodarstwie domowym - im mniej, tym lepiej, bo mniejsze kwoty są miesięcznie przeznaczane na utrzymanie rodziny;

* miesięczne koszty utrzymania;

* historię kredytową - czy mamy dodatkowe zobowiązania na głowie i czy w przeszłości byliśmy sumiennym kredytobiorcą.

UWAGA

Banki przychylniej również patrzą na osoby, które dysponują wkładem własnym. Wiele instytucji, chociaż udziela kredytów na 100 procent wartości nieruchomości, będzie jednak wymagało wykupienia drogiego ubezpieczenia brakującego wkładu własnego. Mając duży wkład własny, możemy także liczyć na niższą marżę i w konsekwencji niższe oprocentowanie i ratę kredytową.

Decydując się na kredyt, koniecznie trzeba także dokonać samodzielnego sprawdzenia swoich możliwości finansowych. Jeśli bank ocenia, że stać nas na kredyt, to każdy klient powinien sobie sam odpowiedzieć na pytanie czy płacona co miesiąc rata nie będzie zbyt dużym obciążeniem. Znając swój poziom dotychczasowych wydatków oraz dochodów, każdy samodzielnie powinien ocenić swoje możliwości spłaty nowego kredytu.

Strefa Biznesu: Inflacja będzie rosnąć, nawet do 6 proc.

Dołącz do nas na Facebooku!

Publikujemy najciekawsze artykuły, wydarzenia i konkursy. Jesteśmy tam gdzie nasi czytelnicy!

Kontakt z redakcją

Byłeś świadkiem ważnego zdarzenia? Widziałeś coś interesującego? Zrobiłeś ciekawe zdjęcie lub wideo?