To już przesądzone: wielu z nas wykorzysta w tym roku ulgę internetową po raz ostatni. Od 2013 roku będzie ona bowiem przysługiwała wyłącznie podatnikom, którzy wcześniej nigdy z niej nie korzystali. A tych odliczeń będą mogli dokonywać tylko przez dwa kolejne lata.

DLA KOGO TA ULGA

1. Teraz z odliczenia za internet możesz jeszcze skorzystać jeżeli:

* wydałeś w ubiegłym roku pieniądze na dostęp do sieci;

* masz dokumenty, które to potwierdzają, a w szczególności można na nich znaleźć: dane identyfikujące Ciebie jako kupującego usługę, dane sprzedającego (dostawcy usług internetowych), rodzaj zakupionej usługi i kwotę zapłaty (na przykład faktury VAT, mogą być też w formie elektronicznej, rachunki, dowód wpłaty, potwierdzenie przelewu).

ZAPAMIĘTAJ

Jeśli dostęp do internetu jest tylko jedną z usług kupowanych u danego dostawcy, obok na przykład telewizji kablowej czy telefonu stacjonarnego, z dokumentu wystawionego przez operatora (na przykład faktury VAT ) musi wynikać konkretna kwota wydatków za użytkowanie sieci.

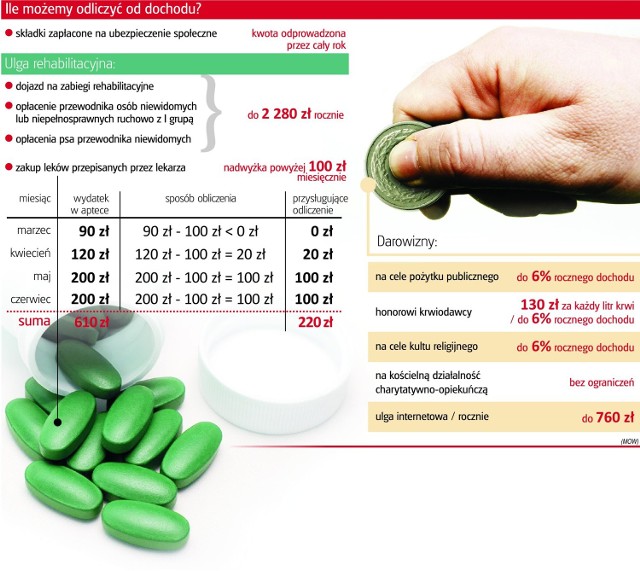

2. Każdemu członkowi rodziny nadal przysługują odrębne limity ulgi - 760 zł.

Przykład: jeżeli mąż z żoną zamówią wspólnie łącze, a faktura będzie wystawiona na dwoje usługobiorców, to każdy odliczy swoją część od fiskusa. Ale w sumie nie więcej, niż to wynika z rachunku.

CO ODLICZYMY

1. Już od poprzednich rozliczeń zniknął przepis, który mówił, że potrącenie wydatków za internet możliwe jest tylko wówczas, gdy korzystamy z niego w miejscu zamieszkania. Teraz możemy też odliczyć wydatki na mobilny dostęp do internetu, czyli przez komórkę i laptopa, a także surfowanie w kafejce internetowej.

2. Odliczymy wyłącznie opłaty za użytkowanie sieci. Nie potrącimy wydatków na sprzęt, na przykład modem, kartę sieciową, oraz opłaty aktywacyjnej i kosztów konserwacji internetu.

ZA REHABILITACJĘ

Choć z ulgi za rehabilitację nie każdy może skorzystać, to jest ona też bardzo popularna wśród podatników.

1. Przysługuje niepełnosprawnym, którzy mają:

* orzeczenie o zakwalifikowaniu do jednego z trzech stopni niepełnosprawności; lub

* decyzję przyznającą rentę z tytułu całkowitej lub częściowej niezdolności do pracy, rentę szkoleniową albo rentę socjalną; lub

* orzeczenie o niepełnosprawności osoby, która nie ukończyła jeszcze 16. roku życia.

ZAPAMIĘTAJ

Odliczamy 2.280 zł pod warunkiem, że faktycznie dojeżdżaliśmy na niezbędne zabiegi rehabilitacyjno-lecznicze. Nie mieszczą się tu wyjazdy na wizyty do lekarza i konsultacje.

2. Z ulgi mogą również skorzystać podatnicy, na których utrzymaniu są między innymi niepełnosprawni małżonkowie, dzieci, rodzice, teściowie, rodzeństwo. Jest tylko jeden warunek: w 2012 roku dochody wymienionych osób nie mogły przekroczyć 9.120 złotych.

Z LIMITEM

Część poniesionych wydatków odliczamy tylko do wysokości 2.280 zł. Należy do nich:

* opłacenie przewodników osób niewidomych I lub II grupy inwalidztwa oraz osób z niepełnosprawnością narządu ruchu zaliczonych do I grupy;

* utrzymanie przez osoby niewidome I lub II grupy inwalidztwa psa przewodnika;

* używanie samochodu stanowiącego własność lub współwłasność osoby niepełnosprawnej zaliczonej do I lub II grupy inwalidztwa lub podatnika mającego na utrzymaniu taką osobę albo dzieci niepełnosprawne do 16. roku życia.

Limitowane są również odliczenia za leki (to wydatki powyżej 100 zł miesięcznie).

ZAPAMIĘTAJ

Potrącić można wyłącznie wydatki na leki przepisane przez lekarza specjalistę, który zaleci ich stosowanie stale lub czasowo. Zakupy te muszą być też udokumentowane imiennymi fakturami z apteki.

BEZ LIMITU

Są też takie wydatki, które podatnik może potrącić sobie od dochodu w całości. Ich katalog jest zamknięty. Oznacza to, że odliczeniu podlegają tylko te, które zostały w nim wymienione, czyli na:

* adaptację i wyposażenie mieszkań do potrzeb niepełnosprawnych;

* przystosowanie aut pod potrzeby wynikające z niepełnosprawności;

* zakup i naprawę indywidualnego sprzętu, urządzeń i narzędzi niezbędnych w rehabilitacji oraz ułatwiających wykonywanie czynności życiowych, z wyjątkiem sprzętu gospodarstwa domowego;

* zakup wydawnictw i materiałów (pomocy) szkoleniowych, stosownie do potrzeb wynikających z niepełnosprawności;

* odpłatny pobyt na turnusie rehabilitacyjnym;

* odpłatny pobyt na leczeniu w uzdrowisku, zakładzie rehabilitacji leczniczej, zakładach opiekuńczo-leczniczych i pielęgnacyjno-opiekuńczych, odpłatność za zabiegi rehabilitacyjne;

* opiekę pielęgniarską w domu nad osobą niepełnosprawną w okresie przewlekłej choroby uniemożliwiającej poruszanie się oraz usługi opiekuńcze świadczone dla osób niepełnosprawnych zaliczonych do I grupy inwalidztwa;

* opłacenie tłumacza języka migowego;

* kolonie i obozy dla dzieci i młodzieży niepełnosprawnej, która nie ukończyła 25. roku życia;

* odpłatny, konieczny przewóz na niezbędne zabiegi: osoby niepełnosprawnej - karetką transportu sanitarnego; osoby niepełnosprawnej zaliczonej do I lub II grupy inwalidztwa oraz dzieci niepełnosprawnych do lat 16 - również innymi niż karetka środkami transportu sanitarnego;

* odpłatne przejazdy transportem publicznym na turnusy rehabilitacyjne.

UWAGA

Odliczysz tylko takie wydatki, które nie zostały sfinansowane z zakładowego funduszu rehabilitacji osób niepełnosprawnych, Państwowego Funduszu Rehabilitacji Osób Niepełnosprawnych lub Narodowego Funduszu Zdrowia. Gdy były tylko częściowo sfinansowane ze wspomnianych funduszy, można odliczyć sobie różnicę - pomiędzy wydatkami własnymi, a tym zrefundowanymi.

DOWÓD MUSI BYĆ

1. Wysokość wydatków nielimitowanych ustala się na podstawie dokumentów stwierdzających ich poniesienie. Może to być faktura, rachunek, dowód wpłaty na poczcie lub potwierdzenie przelewu bankowego - o ile wynika z nich kto, kiedy, ile oraz za co zapłacił.

2. W przypadku wydatków limitowanych fiskus teoretycznie nie wymaga dokumentów potwierdzających ich wysokość. Jednak urzędnik może poprosić nas czasami o:

* wskazanie danych osoby, której zapłacono za pełnienie funkcji przewodnika osób niewidomych lub z niepełnosprawnością ruchową;

* przedstawienie certyfikatu potwierdzającego status psa asystującego osobie niewidomej;

* okazanie dokumentu potwierdzającego zlecenie i odbycie niezbędnych zabiegów leczniczo-rehabilitacyjnych, na przykład karty zabiegowej lub zaświadczenia lekarskiego

Dołącz do nas na Facebooku!

Publikujemy najciekawsze artykuły, wydarzenia i konkursy. Jesteśmy tam gdzie nasi czytelnicy!

Kontakt z redakcją

Byłeś świadkiem ważnego zdarzenia? Widziałeś coś interesującego? Zrobiłeś ciekawe zdjęcie lub wideo?