Z całkowitego zwolnienia z podatku mogą skorzystać wyłącznie następujący bliscy:

* małżonek;

* zstępni - czyli dzieci, wnuki, prawnuki;

* wstępni - rodzice, dziadkowie, pradziadkowie;

* pasierb;

* rodzeństwo;

* ojczym i macocha.

UWAGA

Te osoby mogą być całkowicie zwolnione z podatku od spadku i darowizny - ale tylko wówczas, gdy spełnią określone, opisane poniżej warunki. Jeśli ich nie spełnią, muszą zapłacić podatek.

JAKIE WARUNKI

Jak już wiemy: do zwolnienia od podatku nie wystarczy bliskie pokrewieństwo. Dodatkowo trzeba spełnić określone warunki.

1. Trzeba zgłosić naczelnikowi urzędu skarbowego, właściwemu ze względu na miejsce ostatniego zameldowania spadkodawcy, nabycie:

* darowizny - w ciągu pół roku od powstania obowiązku podatkowego;

* spadku - w ciągu sześciu miesięcy od uprawomocnienia się orzeczenia sądu stwierdzającego nabycie spadku lub zarejestrowania aktu poświadczenia dziedziczenia.

2. Jeśli ktoś dowiedział się o spadku już po upływie tych terminów, na dokonanie zgłoszenia ma sześć miesięcy od dnia, w którym taką wiedzę uzyskał. Musi jednak uprawdopodobnić przed naczelnikiem urzędu skarbowego to, że nie miał wcześniej pojęcia o spadku.

ZAPAMIĘTAJ

Jeśli ktoś nie zmieści się w terminie wyznaczonym przepisami, nie ma wyjścia - musi zapłacić podatek.

DOKUMENTY

* Zgłoszenia nabycia własności rzeczy lub praw majątkowych dokonujemy na formularzu SD-Z2 (zgłoszenie własności rzeczy lub praw majątkowych), który znajdziesz w urzędach skarbowych.

* W przypadku, gdy przedmiotem darowizny lub polecenia darczyńcy są pieniądze, należy udokumentować ich otrzymanie na rachunek bankowy albo prowadzony przez spółdzielczą kasę oszczędnościowo-kredytową lub przekazem pocztowym.

NIE ZAWSZE ZGŁASZAMY

Nie musimy spowiadać się przed fiskusem, jeżeli:

* wartość majątku nabytego łącznie od tej samej osoby lub po tej samej osobie w ciągu pięciu lat poprzedzających rok, w którym nastąpiło ostatnie nabycie, doliczona do wartości rzeczy i praw majątkowych ostatnio nabytych, nie przekracza kwoty wolnej od podatku;

* nabycie następuje na podstawie umowy zawartej w formie aktu notarialnego - w takim przypadku zgłoszenia dokonuje notariusz.

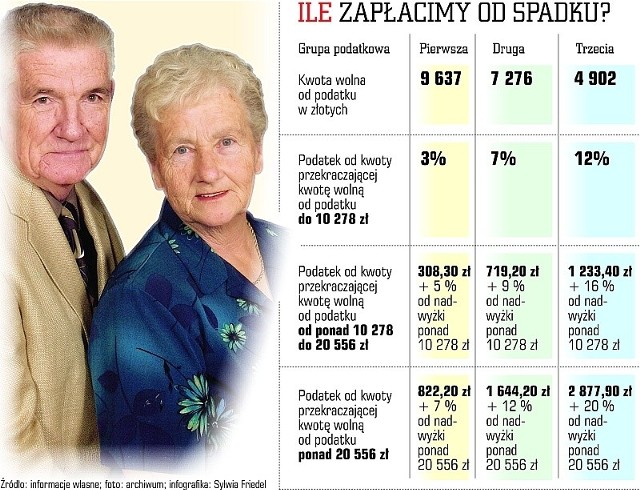

ILE ZAPŁACIMY

Zarówno wysokość podatku, jak i kwoty wolnej od niego jest ustalona w zależności od grupy podatkowej, do której należy spadkobierca lub osoba obdarowana.

1. Do pierwszej grupy podatkowej zalicza się:

* małżonka;

* zstępnych - uważa się za nich również przysposobionych i ich zstępnych;

* pasierba;

* wstępnych - za rodziców uważa się również przysposabiających;

* zięcia, synową;

* rodzeństwo;

* ojczyma, macochę;

* teściów.

2. Do drugiej grupy podatkowej zaliczamy:

* zstępnych rodzeństwa;

* rodzeństwo rodziców;

* zstępnych pasierbów;

* małżonków pasierbów i rodzeństwa (również rodzeństwo małżonków), rodzeństwa małżonków, a także małżonków innych zstępnych.

3. Do trzeciej grupy należą wszystkie pozostałe osoby.

UWAGA

Do wartości spadku dolicza się wartość rzeczy i praw majątkowych, jakie spadkobierca czy obdarowany otrzymał od tej samej osoby w ciągu pięciu lat poprzedzających rok, w którym dostał spadek czy darowiznę.

ZWOLNIENIA

1. Warto wiedzieć, że z podatku zwolnione są nie tylko najbliższe osoby, ale również te nabywające pewne rzeczy w drodze spadku lub zapisu windykacyjnego. I tak osoby zaliczone do I oraz II grupy podatkowej nie muszą płacić podatku od:

* wyposażenia mieszkania, pościeli, odzieży, bielizny;

* narzędzi pracy przeznaczonych do użytku w gospodarstwie domowym;

* mebli zabytkowych, które wchodzą w skład wyposażenia mieszkania, a także od zabytków nieruchomych wpisanych do rejestru zabytków - jeżeli zabezpieczają je i konserwują zgodnie z obowiązującymi przepisami.

2. Nie trzeba płacić podatków od dzieł sztuki i rękopisów będących przedmiotem twórczości spadkodawcy oraz materiałów bibliotecznych - jeżeli spadkodawca zajmował się twórczością lub działalnością naukową, oświatową, artystyczną, literacką lub publicystyczną.

3. Zwolnienie dotyczy również zabytków ruchomych i kolekcji wpisanych do rejestru zabytków czy też użyczonych muzeum w celach naukowych lub wystawienniczych na okres nie krótszy niż dwa lata.

UWAGA

Podatnicy z pierwszej i drugiej grupy podatkowej, którzy uzyskali w drodze zapisu windykacyjnego prawo do mieszkania lub budynku mieszkalnego mogą skorzystać z tak zwanej ulgi mieszkaniowej. Przysługuje ona również osobom zaliczanym do trzeciej grupy podatkowej - jeżeli sprawowały one opiekę nad spadkodawcą na podstawie pisemnej umowy z podpisem notarialnie poświadczonym przez co najmniej dwa lata od momentu takiego poświadczenia.

ULGA MIESZKANIOWA

1. Polega na tym, że w przypadku nabycia:

* własności budynku lub lokalu mieszkalnego stanowiącego odrębną nieruchomość;

* spółdzielczego własnościowego prawa do lokalu;

* spółdzielczego prawa do domu jednorodzinnego albo udziału w takim prawie;

- nie wlicza się do podstawy opodatkowania wartości do 110 metrów kwadratowych powierzchni użytkowej budynku lub lokalu.

2. W przypadku nabycia części budynku lub lokalu ulga przysługuje stosownie do wielkości udziału.

ZAPAMIĘTAJ

Aby skorzystać z ulgi, trzeba też jednak spełnić kilka innych, dodatkowych warunków.

PRZEDMIOT OPODATKOWANIA

Podatkowi od spadków i darowizn podlega nabycie własności rzeczy lub praw majątkowych znajdujących się lub wykonywanych w Polsce z powodu:

* dziedziczenia;

* zapisu, dalszego zapisu;

* polecenia testamentowego;

* darowizny;

* polecenia darczyńcy;

* zasiedzenia;

* nieodpłatnego zniesienia współwłasności;

* zachowku;

* nieodpłatnej renty użytkowania oraz służebności;

* nabycia praw do wkładu oszczędnościowego na podstawie dyspozycji wkładem na wypadek śmierci;

* nabycia jednostek uczestnictwa na podstawie dyspozycji uczestnika funduszu inwestycyjnego otwartego na wypadek jego śmierci.

WAŻNE

Obowiązek podatkowy powstaje, jeżeli w chwili otwarcia spadku (w polskim prawie dzieje się to z momentem śmierci spadkodawcy) lub zawarcia umowy darowizny nabywca był obywatelem polskim lub mieszkał w naszym kraju.

OBOWIĄZEK PODATKOWY

Powstaje w określonym momencie.

1. Przy dziedziczeniu - obowiązek podatkowy powstaje z chwilą przyjęcia spadku.

2. Przy zapisie zwykłym, dalszym lub poleceniu testamentowym - z chwilą ich wykonania.

3. Przy zachowku - z chwilą zaspokojenia roszczenia lub jego części.

4. Przy zapisie windykacyjnym - z chwilą uprawomocnienia się orzeczenia sądu stwierdzającego nabycie spadku, postanowienia częściowego stwierdzającego nabycie przedmiotu zapisu windykacyjnego lub zarejestrowania aktu poświadczenia dziedziczenia.

ZAPAMIĘTAJ

Zapis windykacyjny umożliwia zapisanie wybranej osobie w testamencie sporządzonym w formie aktu notarialnego określonej rzeczy, ale też przykładowo przedsiębiorstwa czy gospodarstwa rolnego. Każda osoba uwzględniona w ostatniej woli jako tak zwany zapisobierca windykacyjny otrzyma to, co jej zapisano.

5. Przy nabyciu praw do wkładów oszczędnościowych - obowiązek podatkowy powstaje z chwilą śmierci właściciela.

6. Przy nabyciu jednostek uczestnictwa funduszy - z chwilą śmierci uczestnika funduszu inwestycyjnego.

7. Przy darowiźnie:

* z chwilą złożenia przez darczyńcę oświadczenia w formie aktu notarialnego;

* w razie zawarcia umowy bez zachowania przewidzianej formy aktu - z chwilą spełnienia przyrzeczonego świadczenia;

* jeżeli ze względu na przedmiot darowizny przepisy wymagają szczególnej formy dla oświadczeń obu stron - obowiązek podatkowy powstaje z chwilą złożenia takich oświadczeń;

* przy poleceniu darczyńcy - z chwilą wykonania polecenia.

8. Przy zasiedzeniu - z chwilą uprawomocnienia się postanowienia sądu stwierdzającego zasiedzenie.

9. Przy nieodpłatnym zniesieniu współwłasności - z chwilą zawarcia umowy, ugody lub uprawomocnienia się orzeczenia sądu.

10. Przy nieodpłatnej służebności, rencie oraz użytkowaniu - z chwilą ustanowienia tych praw.

Jak głosujemy w II turze wyborów samorządowych

Dołącz do nas na Facebooku!

Publikujemy najciekawsze artykuły, wydarzenia i konkursy. Jesteśmy tam gdzie nasi czytelnicy!

Kontakt z redakcją

Byłeś świadkiem ważnego zdarzenia? Widziałeś coś interesującego? Zrobiłeś ciekawe zdjęcie lub wideo?