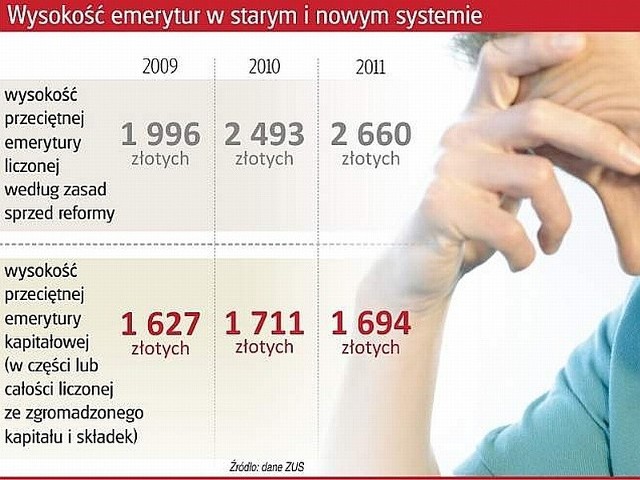

1 stycznia weszła w życie reforma emerytalna, między innymi wydłużająca stopniowo ustawowy wiek zakończenia pracy do 67. roku życia. Jej autorzy tłumaczą, że dzięki tej zmianie nasze przyszłe świadczenia będą wyższe średnio o 45 procent. Pamiętajmy jednak, że poprzednia wielka reforma, ta z 1999 roku, zakładała, że pieniądze odprowadzane przez nas w trakcie lat pracy do ZUS (I filar emerytalny) i OFE (II filar) zapewnią nam życie na podobnym poziomie, co teraz. Jednak według szacunków Instytutu Millward Brown tak zwana stopa zastąpienia - czyli wysokość pierwszej emerytury otrzymanej z ZUS oraz OFE w stosunku do zarobków uzyskiwanych przed przejściem na emeryturę - wyniesie dla mężczyzn około 40 procent. Dla kobiet - 30 procent.

Dla porównania: tak zwana stara emerytura, czyli przysługująca osobom urodzonym do końca 1948 roku, wynosi około 60 procent ich ostatnich zarobków. Oczywiście, każdy ma zagwarantowane konstytucyjnie minimum emerytalne. Obecnie wynosi ono 831,15 zł…

Jak będzie wyglądało nasze życie przy dochodach mniejszych minimum o połowę? Raczej nieciekawie. Jeśli taka perspektywa budzi nasz niepokój, nie zwlekajmy: już teraz powinniśmy zacząć gromadzić oszczędności.

ZAPAMIĘTAJ

Ile trzeba odkładać z myślą o przyszłej emeryturze? Tyle, na ile nas obecnie stać. Ekonomiści podają, że optymalną kwotą jest 7-10 procent naszych aktualnych dochodów. Odłożenie takiej sumy nie powinno być bolesne dla budżetu domowego, a pozwoli na godniejsze życie seniora.

LICZY SIĘ CZAS

Im szybciej zaczniemy oszczędzać z myślą o przyszłości, tym lepiej dla nas. 27-letni mężczyzna, by zapewnić sobie 1.000 złotych prywatnej emerytury (zakładając 6 procent zysku rocznie z oszczędności) powinien odkładać 94 zł miesięcznie. Jeśli decyzję o oszczędzaniu podejmie 10 lat później, jego miesięczne oszczędności musiałyby wynosić już 184 zł. Kolejne 10 lat odwlekania decyzji skutkuje tym, że 47-latek musi miesięcznie zaoszczędzić aż 396 zł miesięcznie, aby dołożyć do swojej emerytury 1.000 zł. Ta wyliczanka pozwala zrozumieć, że w przypadku zbierania na przyszłą emeryturę czas działa, niestety, na naszą niekorzyść.

WAŻNE

Nie odkładajmy decyzji o oszczędzaniu na później. Nie tłumaczmy się niepewną sytuacją w pracy albo wysokością aktualnych wydatków. Nigdy nie mamy pewności co do zarobków, a przecież bierzemy wieloletnie kredyty hipoteczne w wysokości prawie połowy naszych dochodów.

STWÓRZ PLAN

Od czego zacząć oszczędzanie? Od ułożenia planu.

1. Określmy kwotę, jaką jesteśmy w stanie odłożyć co miesiąc. Może to być na przykład 10 procent miesięcznych zarobków albo 50 zł. Ważna jest nie tyle suma (choć oczywiście, wiadomo, że im wyższa, tym lepiej), ale systematyczność. Bo nawet drobne sumy kiedyś się zsumują. A jeśli je mądrze zainwestujemy, będą się powiększać nie tylko o kolejne oszczędności, ale i uzyskane z nich odsetki. Zawdzięczamy to procentowi składanemu. Eksperci porównują go do kuli toczącej się po śniegu. Bo tak jak ona oblepia się kolejnymi warstwami, tak każdy dodatkowy rok powoduje, że nasze oszczędności przynoszą nam coraz większe zyski.

ZAPAMIĘTAJ

Inwestując długoterminowo nawet małe kwoty, możemy mieć na emeryturze do dyspozycji nawet kilkaset tysięcy złotych.

2. Pamiętajmy jednak, jak ważne jest to, ile mamy lat. Nasz wiek wpływa między innymi na wybór formy oszczędzania. Gdy do zakończenia pracy zostało nam zaledwie kilka lat, nie decydujmy się raczej na opcje pomnażania pieniędzy związane z giełdą. Banki i zakłady ubezpieczeń oferują niższy zysk, ale bardziej przewidywalny i bezpieczny, co ma znaczenie w krótszej perspektywie.

UWAGA

Ponieważ długoterminowe oszczędzanie wiąże się przede wszystkim z systematycznością, wybierajmy takie instrumenty finansowe, które wymuszą na nas odkładanie pieniędzy.

Zainteresujmy się na przykład III filarem emerytalnym.

III FILAR

Tym mianem określa się wszelkie indywidualne i dobrowolne formy oszczędzania na emeryturę.

1. Na III filar mogą się składać:

* Pracownicze Programy Emerytalne (w skrócie PPE) - tworzone są z inicjatywy pracodawców;

* Indywidualne Konta Emerytalne (IKE);

* Indywidualne Konta Zabezpieczenia Emerytalnego (IKZE).

2. IKE założymy w towarzystwach funduszy inwestycyjnych, bankach, zakładach ubezpieczeń, domach maklerskich, dobrowolnych funduszach emerytalnych. Zrobimy to pod postacią polisy, konta, lokaty, rachunku. W przypadku IKE prawo nie określa minimalnej kwoty wpłat. Ale ich roczny limit to trzykrotność przeciętnego wynagrodzenia miesięcznego w gospodarce narodowej, prognozowanego na dany rok (w 2013 roku jest to 11.139 zł).

WAŻNE

Na IKE może gromadzić oszczędności wyłącznie jeden oszczędzający. Oznacza to, że nie ma możliwości odkładania pieniędzy wspólnie, na przykład razem z małżonkiem. Każdy z partnerów musi mieć własne, odrębne IKE. Takie konto można założyć będąc uczestnikiem pracowniczego programu emerytalnego.

3. Indywidualne Konta Zabezpieczenia Emerytalnego to finansowa nowość, bo dostępna dopiero od zeszłego roku. Konstrukcja IKZE umożliwia odkładanie pieniędzy z myślą o emeryturze, ale jednocześnie zapewnia dodatkowe korzyści.

ZAPAMIĘTAJ

W odróżnieniu od pozostałych produktów III filaru pieniądze wpłacane na Indywidualne Konta Zabezpieczenia Emerytalnego dają bieżące korzyści w postaci uzyskania ulgi podatkowej już w kolejnym rozliczeniu z fiskusem - poprzez odpisania wpłat na IKZE od podstawy opodatkowania.

IKZE mogą oferować te same instytucje, co IKE, ale w tym przypadku limity wpłat zależą od osiąganych dochodów. Oszczędzając w ten sposób, odłożymy nie więcej niż 4 procent tak zwanego rocznego limitu na ZUS (trzydziestokrotność średnich zarobków). W tym roku daje to kwotę 4.231, 20 zł. Wpłaty na IKZE są odliczane od dochodu przed opodatkowaniem na zasadach i w trybie określonym w przepisach o podatku dochodowym od osób fizycznych. Odliczeń dokonujemy w rocznym zeznaniu podatkowym. Mogą z nich skorzystać również osoby prowadzące działalność gospodarczą (także te, które płacą podatek liniowy).

Klient posiadający IKZE może odpisać od podstawy opodatkowania określoną limitem sumę wpłat dokonanych na to konto w danym roku podatkowym. W 2012 roku ograniczenie to wynosiło 105.780 zł, zatem w tym roku podatnik mógł odpisać maksymalnie 4.231,20 zł.

UWAGA

Oszczędzając poprzez IKE czy IKZE, jesteśmy zwolnieni - pod warunkiem, że nie wypłacimy oszczędności przed osiągnięciem określonego wieku - z płacenia 19-procentowego podatku od zysków kapitałowych. To tak zwany podatek Belki nakładany na inne formy indywidualnego oszczędzania. Pamiętajmy jednak, że w przypadku IKZE wypłata będzie obciążona podatkiem dochodowym od osób fizycznych (stawki zależą od wysokości zarobków).

GDY MAMY FIRMĘ

Też nie liczmy na ZUS i OFE. Osoby prowadzące własny biznes uzyskują emerytury w wysokości ok. 1.200 zł netto, czyli znacznie poniżej średniej wartości takiego świadczenie w naszym kraju. Dla nich taka sytuacja może być szczególnie dotkliwa, gdyż nierzadko prowadząc własną firmę, uzyskują całkiem przyzwoite dochody.

Eksperci firmy doradczej Expander ostrzegają, że jeśli przedsiębiorcy nie zadbają samodzielnie o swoją przyszłość i nie zaczną oszczędzać, to w ich przypadku emerytura będzie oznaczała bardzo drastyczne pogorszenie sytuacji materialnej. Przykładowo mogą dostawać świadczenie wynoszące mniej niż 10 procent ich wcześniejszego wynagrodzenia! Dzieje się tak dlatego, ponieważ osoby prowadzące firmy zwykle płacą składki emerytalne w takiej wysokości, jak osoba zatrudniona na podstawie umowy o pracę i zarabiająca 60 procent przeciętnego wynagrodzenia. W rezultacie przedsiębiorca nawet jeśli bardzo dużo zarabia, otrzyma niską emeryturę.

ZAPAMIĘTAJ

Gdy ktoś prowadzi firmę, również powinien samodzielnie zatroszczyć się o swoją przyszłość. W jego przypadku oszczędności są potrzebne także z innego powodu. Biznes wiąże się z wysokim ryzykiem. Błędem jest myślenie, że własny interes zapewnia dostatnią przyszłość.

- Konkurencja i zmiany gustów konsumentów powodują, że część przedsiębiorstw tego nie wytrzymuje i znika z rynku. W takiej sytuacji bardzo przydatne mogą się okazać oszczędności odkładane z myślą o emeryturze - komentuje ekspert finansowy Jarosław Sadowski z firmy Expander.

Strefa Biznesu: Dlaczego chleb podrożał? Ile zapłacimy za bochenek?

Dołącz do nas na Facebooku!

Publikujemy najciekawsze artykuły, wydarzenia i konkursy. Jesteśmy tam gdzie nasi czytelnicy!

Kontakt z redakcją

Byłeś świadkiem ważnego zdarzenia? Widziałeś coś interesującego? Zrobiłeś ciekawe zdjęcie lub wideo?